相信很多外貿(mào)人經(jīng)歷了10月份的歐美運(yùn)價(jià)下跌之后,還在期待運(yùn)價(jià)進(jìn)一步下跌,但恐怕期待要落空了。由于歐美塞港嚴(yán)重,拜登政府加收超期滯港費(fèi)等原因。歐美船次已接近飽和狀態(tài),船公司再次把價(jià)格戰(zhàn)場轉(zhuǎn)向近洋航線。

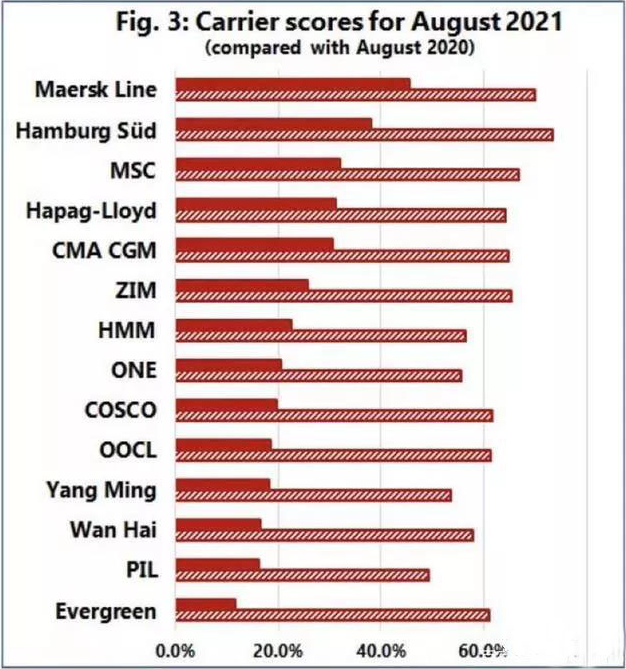

上海航運(yùn)交易所發(fā)布的全球班輪公司準(zhǔn)班率報(bào)告顯示,7月,全球14大班輪公司的準(zhǔn)班率總體漲少跌多。2021年第28周,漢堡南美到港服務(wù)準(zhǔn)班率排名首位,為66.77%,同時(shí)收發(fā)貨服務(wù)準(zhǔn)班率升至第二,為33.33%,地中海航運(yùn)到離港服務(wù)準(zhǔn)班率跌至第二,為21.95%;長榮海運(yùn)排名末位,僅為6.15%。

對于此前宣布凍結(jié)運(yùn)費(fèi)停止上漲的全球第三大集裝箱承運(yùn)公司達(dá)飛海運(yùn)(CMA)與在達(dá)飛海運(yùn)之后,全球九大船公司之一的赫伯羅特(HPL)。就運(yùn)價(jià)再次上漲的情況并沒有后續(xù)答復(fù)。或許,在傳統(tǒng)外貿(mào)年末旺季。海運(yùn)運(yùn)價(jià)并不會(huì)如外貿(mào)人期待的一樣恢復(fù)正常。

東南亞進(jìn)入運(yùn)費(fèi)爆漲期

具部分深圳貨代反映,這兩天熱門的近洋倉位已經(jīng)預(yù)訂到11月中旬。新加坡,印尼,泰國,越南等航線價(jià)格上漲20%以上,達(dá)到1400/TUE以上。而且船期混亂,船公司無理由船期等現(xiàn)象加劇,船公司船期實(shí)際的準(zhǔn)班率都在10%以下。

東南亞泰國線:

TRX.CV6: 撤掉,市場艙位少了900T.

CUL: 撤了一條船,倉位少了500T PIL和RCL兩條船經(jīng)常不來,倉位少了300以上合計(jì)1700T.

市場原本艙位5000,減少到3300,碼頭塞港 4天,原來14天一個(gè)來回,變成18天。運(yùn)力減少22%變成2574Teus每周, 市場貨量正常3500Teus,現(xiàn)在旺季4000每Teus,占比36%,因?yàn)樨浳锓e壓比率在不斷上升。

對于目前市場出貨建議:不論市場最早價(jià)是多少, 現(xiàn)在能走就走,因?yàn)楸局艿淖罡邇r(jià)就是下周的最低價(jià)。