-集裝箱運輸市場-

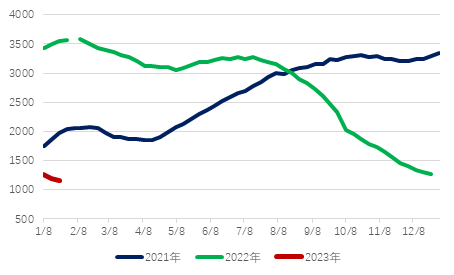

2021-2023年CCFI走勢對比圖

從短期來看,從需求方面來看,2022年12月美國零售額環比下降1.1%,是2022年最大環比下降;2022年12月JPMorgan發布的全球制造業PMI下降到48.6,其中出口訂單指數下降到46.1。所有這些都表明,短期需求仍然低迷。在供應方面,根據Clarksons的統計,2023年1月26日,香港集裝箱船運力占總運力的7天平均值為31.5%,已接近2016年至2019年的平均水平為31.6%;根據Alphaliner的數據,2023年前7周,班輪公司在亞歐線的運力下降了27%,以滿足需求不足。在運輸價格方面,運輸價格發布機構Xeneta表示,由于一些航線的現貨運輸價格接近或低于班輪公司的運營成本,現貨運輸價格的下降空間非常有限。但是考慮到中國春節后是傳統貨運淡季,預計運價將繼續調整。從航線來看,前期市場高位進入干線的中小型船舶紛紛返回,導致亞洲區航線運價下行壓力較大;目前跨大西洋航線的運價還會下降,逐漸接近其他航線的盈利能力。

據Alphaliner和Drewry預測,2023年全球港口集裝箱吞吐量增長分別為1.4%和0.8%,運力增長分別為8.2%和1.9%。;根據Clarksons和Marsoft的預測,2023年全球集裝箱運輸需求增長率分別為-2.2%和1.4%,運輸能力增長率分別為6.7%和6.4%。根據Drewry的估計,2023年全球集裝箱平均運輸價格(含燃油附加費)將比2022年下降62%,但仍比2019年高18%。受此影響,預計2023年全球班輪業的稅前利潤將達到150億美元,低于2022年的2900億美元,但高于2019年的65億美元。

-干散貨運輸市場-

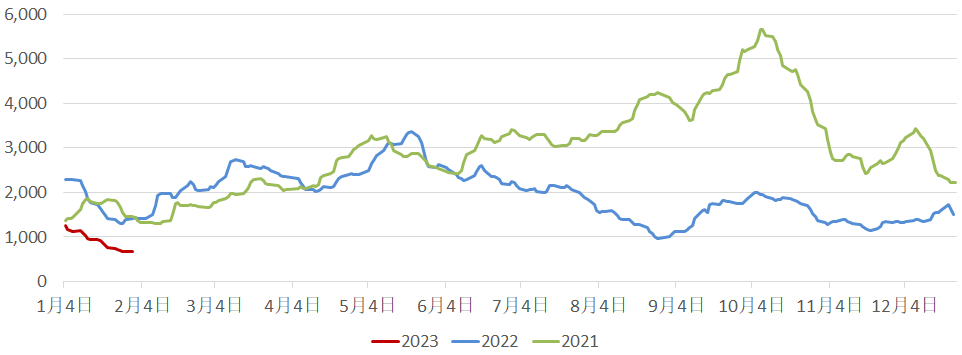

BDI走勢對比圖2021-2023年

根據Clarksons最新的干散貨月報,2023年全球干散貨海運周轉增長2%,海運貿易增長1.3%,船隊增長1.8%。

分貨方面,2023年鐵礦石海運貿易量達到14.83億噸,增長0.1%;海運煤炭貿易量為12.5億噸,增長2.1%。;糧食海運貿易量將達到5.31億噸,增長5.1%;散貨貿易量為20.54億噸,增長率為0.6%。

-油輪運輸市場-

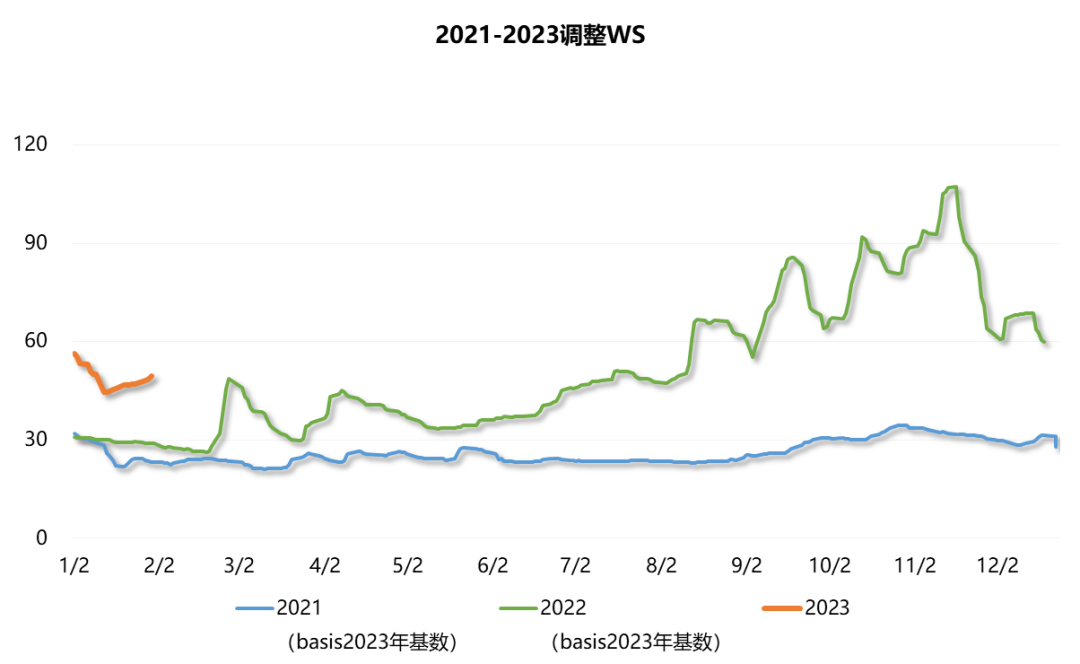

2021-2023年中東-中國TD3C航線WS走勢對比圖

短期來看,中國春節后煉油廠復工節奏加快,有望支撐油輪即期運價復蘇。從長遠來看,2023年油輪市場將呈現疲軟復蘇。

在需求方面,中國因素提振了全球能源需求和貿易運輸前景;與此同時,能源區域貿易格局進一步深化,俄羅斯石油出口受歐盟禁令影響較小。中印成為主要出口方向,歐盟對美國石油和天然氣進口的依賴程度增加。除了OPEC上個月維持222萬桶/天的預測外,三大機構對2023年全球石油需求增長持樂觀態度,IEA和EIA分別增加了20萬桶/天和5萬桶/天到190萬桶/天和105萬桶/天。

供應方面,舊船拆解尚未加速,原油輪交付量逐步增加,未來現貨市場將繼續承壓。

根據Clarksons的預測,2023年原油輪需求增長6.5%,供應增長1.9%,VLCC需求增長7.8%,供應增長3%。由于前期累積運力基數較大,成品油輪需求增長9.3%,供應增長0.4%,仍需時間消化。

智皓國際專注跨境物流13年,希望智皓帶來的這些知識信息能給到您幫助。

以上內容來自于互聯網,智皓國際整理倘若有侵權請聯系移除

2021-2023年CCFI走勢對比圖

從短期來看,從需求方面來看,2022年12月美國零售額環比下降1.1%,是2022年最大環比下降;2022年12月JPMorgan發布的全球制造業PMI下降到48.6,其中出口訂單指數下降到46.1。所有這些都表明,短期需求仍然低迷。在供應方面,根據Clarksons的統計,2023年1月26日,香港集裝箱船運力占總運力的7天平均值為31.5%,已接近2016年至2019年的平均水平為31.6%;根據Alphaliner的數據,2023年前7周,班輪公司在亞歐線的運力下降了27%,以滿足需求不足。在運輸價格方面,運輸價格發布機構Xeneta表示,由于一些航線的現貨運輸價格接近或低于班輪公司的運營成本,現貨運輸價格的下降空間非常有限。但是考慮到中國春節后是傳統貨運淡季,預計運價將繼續調整。從航線來看,前期市場高位進入干線的中小型船舶紛紛返回,導致亞洲區航線運價下行壓力較大;目前跨大西洋航線的運價還會下降,逐漸接近其他航線的盈利能力。

據Alphaliner和Drewry預測,2023年全球港口集裝箱吞吐量增長分別為1.4%和0.8%,運力增長分別為8.2%和1.9%。;根據Clarksons和Marsoft的預測,2023年全球集裝箱運輸需求增長率分別為-2.2%和1.4%,運輸能力增長率分別為6.7%和6.4%。根據Drewry的估計,2023年全球集裝箱平均運輸價格(含燃油附加費)將比2022年下降62%,但仍比2019年高18%。受此影響,預計2023年全球班輪業的稅前利潤將達到150億美元,低于2022年的2900億美元,但高于2019年的65億美元。

-干散貨運輸市場-

BDI走勢對比圖2021-2023年

根據Clarksons最新的干散貨月報,2023年全球干散貨海運周轉增長2%,海運貿易增長1.3%,船隊增長1.8%。

分貨方面,2023年鐵礦石海運貿易量達到14.83億噸,增長0.1%;海運煤炭貿易量為12.5億噸,增長2.1%。;糧食海運貿易量將達到5.31億噸,增長5.1%;散貨貿易量為20.54億噸,增長率為0.6%。

-油輪運輸市場-

2021-2023年中東-中國TD3C航線WS走勢對比圖

短期來看,中國春節后煉油廠復工節奏加快,有望支撐油輪即期運價復蘇。從長遠來看,2023年油輪市場將呈現疲軟復蘇。

在需求方面,中國因素提振了全球能源需求和貿易運輸前景;與此同時,能源區域貿易格局進一步深化,俄羅斯石油出口受歐盟禁令影響較小。中印成為主要出口方向,歐盟對美國石油和天然氣進口的依賴程度增加。除了OPEC上個月維持222萬桶/天的預測外,三大機構對2023年全球石油需求增長持樂觀態度,IEA和EIA分別增加了20萬桶/天和5萬桶/天到190萬桶/天和105萬桶/天。

供應方面,舊船拆解尚未加速,原油輪交付量逐步增加,未來現貨市場將繼續承壓。

根據Clarksons的預測,2023年原油輪需求增長6.5%,供應增長1.9%,VLCC需求增長7.8%,供應增長3%。由于前期累積運力基數較大,成品油輪需求增長9.3%,供應增長0.4%,仍需時間消化。

智皓國際專注跨境物流13年,希望智皓帶來的這些知識信息能給到您幫助。

以上內容來自于互聯網,智皓國際整理倘若有侵權請聯系移除